TIMOCOM Transportbarometer: Spotmarkt wordt vanwege capaciteitsafname steeds belangrijker

EN")

Het vrachtaandeel in Europe in het jaaroverzicht in vergelijking met voorafgaande jaren.

De Europese transportmarkt is verder niet evenwichtig. De TIMOCOM Transportbarometer die de verhouding van vrachtaanbiedingen t.o.v. van laadruimte aanbiedingen weerspiegelt, beweegt zich nog altijd duidelijk boven een evenwichtig niveau van 50:50.

Na een zeer sterke januari met een vrachtaandeel van 75% daalde de waarde in de seizoensgebonden zwakke februarimaand tot 66% en was daarmee hoger dan in de voorgaande jaren. In maart werd de waarde slechts iets hoger, maar bleef met 68% onder de waarde van het vorige jaar (73%). Dat is zeker ook te wijten aan het feit dat de paasdagen dit jaar pas eind april vallen. Dat was vorig jaar eerder, waardoor ook de paasbusiness vroeger begon.

Ondernemingen kiezen steeds vaker voor de spotmarkt

In heel Europa waren er in het eerste kwartaal in totaal 30% meer vrachtaanbiedingen dan in het jaar ervoor. In Duitsland was er in KW1 een plus van 17% (januari +46%, februari +23%, maart -4%). Het duidelijk verhoogde aantal vrachtaanbiedingen op de Marketplace van TIMOCOM laat zien dat ondernemingen nog altijd veelvuldig voor de spotmarkt kiezen. Dat is ook te wijten aan dat talrijke expediteurs in Midden-Europa, juist in Duitsland, hun eigen wagenpark hebben verkleind, maar dat ze hun verplichtingen uit de vaste jaarcontracten moeten nakomen. Deze trend zal vermoedelijk aanhouden. De bereidheid om investeringen te doen is immers zeer beperkt. Volgens de SCI-logistiekbarometer plant slechts 7% van de Duitse ondernemingen om voertuigen voor internationaal verkeer bij te kopen. Vanwege de stagnerende economie en de sombere vooruitzichten is dat niet verwonderlijk.

Ontwikkeling in Oostenrijk iets beter dan in Duitsland

De ontwikkeling van de transportvraag in Oostenrijk verloopt parallel aan die in Duitsland met een procentueel hogere toename, vergelijkbaar met de conjunctuur in beide landen. In Oostenrijk werden in het eerste kwartaal in totaal 24% meer vrachtaanbiedingen gestopt dan in KW1 van 2024. In de eerste beide maanden een duidelijke plus ten opzichte van het vorige jaar (januari +72%, februari +34%), in maart trad er ten opzichte van 2024 daarentegen een lichte teruggang op van 4%. Ook hier kan de verlate paasbusiness als reden worden gezien. Duitsland ligt nog altijd voor, wanneer het om de bestemmingslanden van zendingen uit Oostenrijk gaat, gevolgd door Italië en nationale transporten in Oostenrijk. Bij vrachtaanbiedingen uit Duitsland liggen transporten naar Oostenrijk krap achter Frankrijk en Polen op de derde plaats, nog vóór Italië.

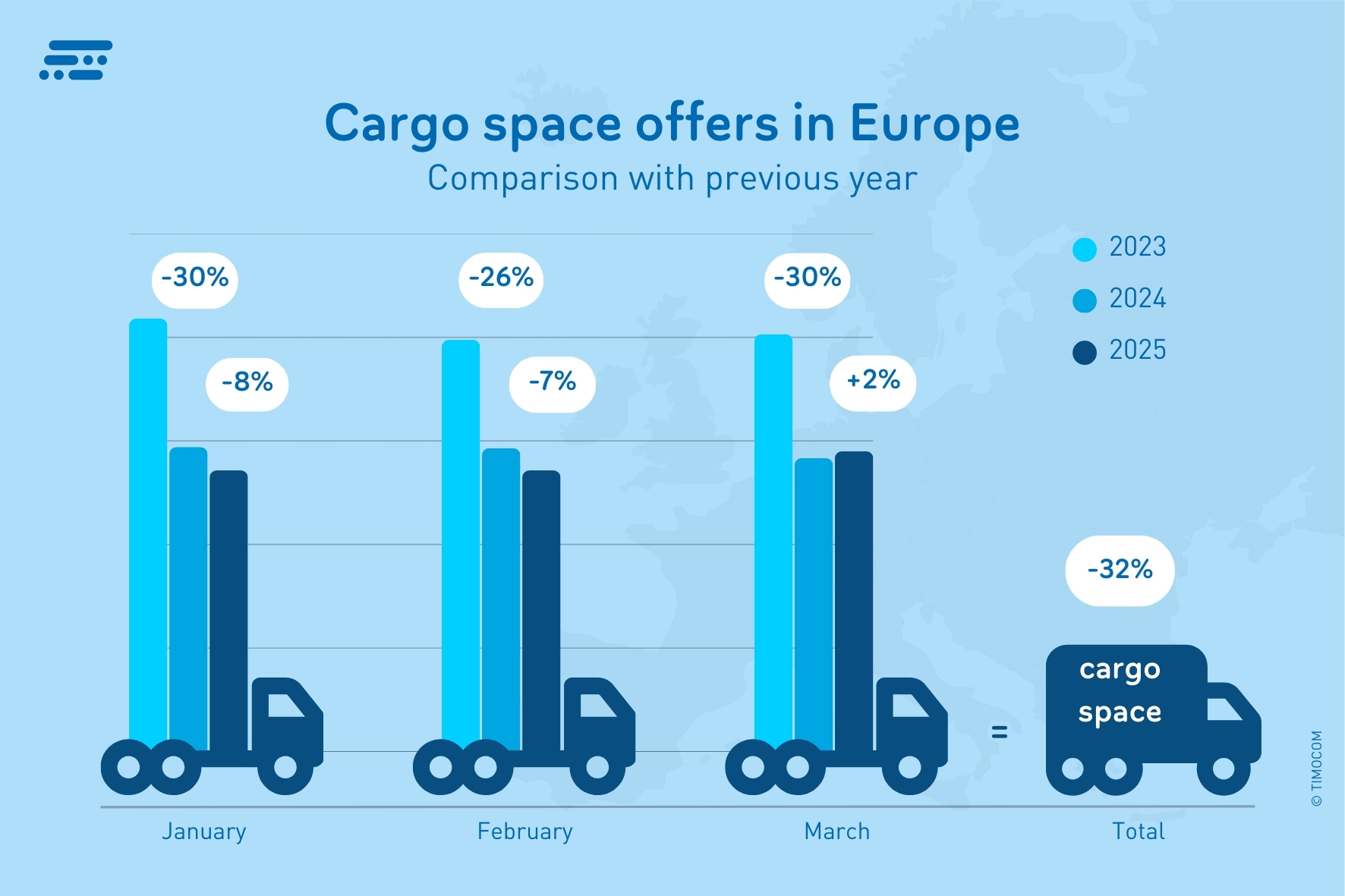

In vergelijking met 2023 is de aangeboden transportcapaciteit met 32% gedaald.

32% minder laadruimte aanbiedingen dan twee jaar geleden

Hoewel het aantal ingediende aanvragen voor beschikbare vrachtruimte in het eerste kwartaal slechts iets onder het niveau van vorig jaar ligt, zijn de cijfers met 32% gedaald ten opzichte van 2023. "Vanwege de grote vraag naar vrachtruimte zijn de vrachtvervoerders schijnbaar voldoende bezet en hoeven ze hun vrije capaciteit niet meer zo actief op de markt aan te bieden", meldt Gunnar Gburek, Head of Business Affairs bij TIMOCOM. "Er bestaan nog altijd relaties waarbij het vrachtaandeel ver onder 50% ligt en het lastig is om geschikte retourladingen te vinden. Er zijn bijvoorbeeld aanzienlijk minder transportopdrachten van Roemenië naar Duitsland en andersom."

Aanbodprijzen en prijsvoorstellen gaan op-en-neer

In het eerste kwartaal van 2025 schommelden de aanbodprijzen voor standaardtransporten, bijv. met een tautliner of curtainsider. Op internationale lange afstanden in Europa lagen deze wekelijks gemiddeld tussen €1,34/km en €1,55/km, binnen Duitsland tussen €1,46/km en €1,76/km. Daar tegenover stonden prijsvoorstellen van transportbedrijven van €1,53/km tot €1,86/km in Duitsland en van €1,38/km tot €1,54/km in heel Europa. De prijs ontwikkelde zich in de loop der tijd in overeenstemming met de vraag en de transportvereisten: na het dieptepunt van het kwartaal in februari zijn deze in maart weer licht gestegen. Op het hoogtepunt lagen de prijzen bij vrachtaanbiedingen in Duitsland zo'n 10% hoger dan in het vorige jaar, in heel Europa was dat tot en met 8,4%.

Als u naar de gemiddelden van de prijsklassen in Europa kijkt, dan liggen de aanbodprijzen van de vrachtaanbieders met ~€1,44/km slechts ca. 2 cent lager dan de gemiddelde prijsvoorstellen van de transporteurs van ~€1,46/km. Terwijl die in Duitsland bijna 8 cent zijn (~€1,61/km vs. ~€1,69/km). "Ook wanneer de prijzen die hier in aanmerking worden genomen, niet beslist aan de daadwerkelijk overeengekomen transportprijzen hoeven te voldoen, wordt toch duidelijk dat het prijsniveau in Duitsland echt hoger ligt dan de Europese gemiddelden", analyseert Gunnar Gburek van TIMOCOM de gegevens.

Vooruitzicht vanwege onzekerheden ongewis

In de eurozone wordt de economische ontwikkeling in 2025 door de verschillende groeiscenario's van de individuele landen gevormd en toont deze voor heel Europa groene cijfers. In Duitsland zijn de prognoses zeer beperkt en spreken we eerder over een stagnatie dan over een groei. Dat geldt ook voor Oostenrijk. Hier geldt eenzelfde productievermindering als in het covid-jaar 2020. Naast de industrie ondervinden vooral de bouwsector en de toerismebranche daarvan schade.

Voor wat betreft de huidige importdiscussies kunnen de conjunctuurgegevens in heel Europa echter nog aanzienlijk veranderen. Volgens de analyse van het ifo-instituut zouden de nieuwe wederzijdse Amerikaanse invoerrechten van President Trump de export van Duitsland naar de VS vermoedelijk met 2,4% kunnen verlagen, als de EU geen tegenmaatregelen neemt. "Vooral in Duitsland en in Oostenrijk, waar de export een zeer grote rol speelt, zijn de gevolgen niet te overzien", zegt Gunnar Gburek. "Daaruit volgt voor ons dat wij met de prognose voor de ontwikkeling van de Transportbarometer lager zijn begonnen dan de waarden van vorig jaar."

Zo zien de logistiekwijzen dat ook in hun jaarverslag waarin de importaankondigingen nog niet allemaal konden worden opgenomen. In hun prognose gaan de economische deskundigen in de logistiek voor 2025 weliswaar uit van een nominale groei van 1,3%, maar in werkelijkheid krimpt deze echter met 0,1%. Handelspartners, zoals de VS en China, zouden verder niet meer zo relevant zijn en de Europese en de mondiale economie zouden zich in de toekomst beter kunnen ontwikkelen.

Meer informatie over de huidige situatie op de transportmarkt en de Transportbarometer vindt u in de Newsroom op www.timocom.nl. Als u geïnteresseerd bent in de actuele veranderingen van de vrachtaanbodcijfers op geselecteerde Europese routes, dan zijn deze ook beschikbaar in het TIMOCOM Transportbarometer Report.