TIMOCOM Transportbarometer: Hoge energieprijzen leiden tot afnemende vrachtwagencapaciteit

Sterke vraag op de spotmarkt, stijgende prijzen en selectieve knelpunten in het wegvervoer.

Het vrachtaandeel in het Europese wegvervoer: vrachtaanbiedingen vergeleken met de beschikbare laadruimte jaar-op-jaar

De transportmarkt begon 2026 met meer dynamiek dan verwacht, maar onder duidelijk verscherpte structurele omstandigheden: een robuuste vraag botste op een nog altijd merkbaar lager aanbod van transportcapaciteit als gevolg van talrijke faillissementen en een voortgaande capaciteitsafbouw. Dit zou door de geopolitieke situatie nog verder kunnen toenemen.

Steeds grotere verminderingen van het vrachtwagenpark

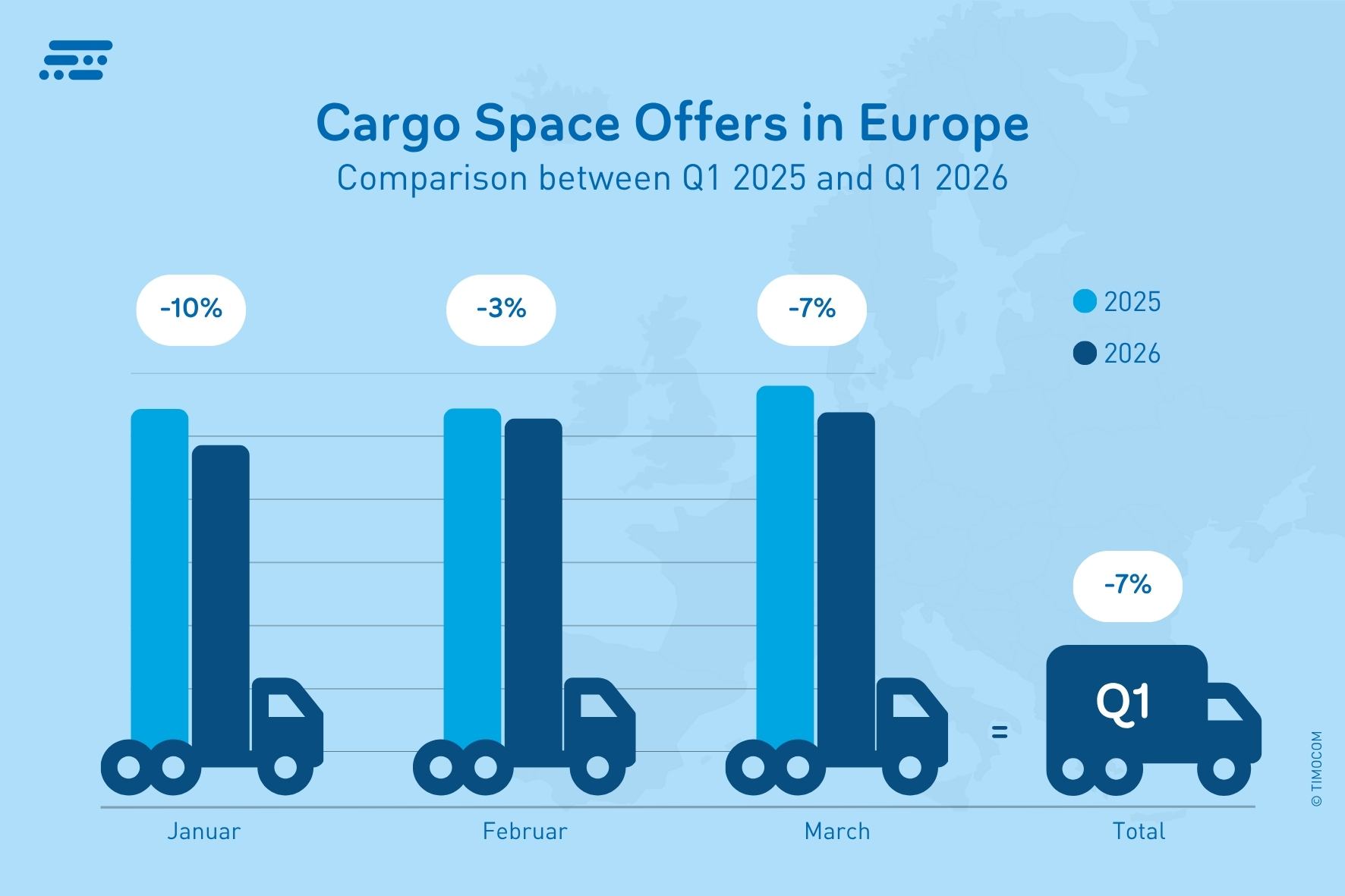

Hoewel de conjuncturele impulsen zwak bleven, werden in het eerste kwartaal van 2026 in heel Europa in totaal 41 % meer vrachtaanbiedingen geplaatst in de vrachtbeurs van TIMOCOM dan in het voorgaande jaar. Tegelijkertijd namen de vrij gemelde transportcapaciteiten verder af, waardoor het voor opdrachtgevers steeds moeilijker en tijdrovender wordt om passende laadruimte te vinden – vooral op drukke routes. De bij TIMOCOM geplaatste vrachtwagencapaciteiten daalden in het eerste kwartaal met 7 % ten opzichte van Q1 2025. „Geopolitieke spanningen en stijgende energieprijzen vergroten de druk op transportbedrijven om hun capaciteit zo efficiënt en winstgevend mogelijk in te zetten. Omdat dat niet altijd lukt, wordt een deel van de vloot buiten gebruik gesteld“, aldus Gunnar Gburek, bedrijfswoordvoerder en hoofd Business Affairs bij TIMOCOM. Deze inschatting wordt bevestigd door de Bundesverband Güterkraftverkehr, Logistik und Entsorgung (BGL), die spreekt van een potentiële vermindering van het wagenpark met 10 tot 20 % in Duitsland.

Veranderingen in ingevoerde vrachtwagencapaciteiten ten opzichte van het voorgaande jaar.

Conjuncturele impulsen blijven puntsgewijs

Het eerste kwartaal toont een verdeeld beeld: zwakke handelsimpulsen en orderontvangsten in de verwerkende industrie en afnemende consumptie dempten aanvankelijk de vraag. In de verdere loop van het kwartaal werden echter de eerste conjuncturele impulsen zichtbaar. Zo steeg de industriële vraag in Duitsland volgens het Statistische Bundesamt in februari met 3,5 % ten opzichte van dezelfde maand van het voorgaande jaar. Aanjagers waren met name de auto-industrie en een stijging bij consumptiegoederen van 4,5 %. Het overeenkomstig hoge vrachtaandeel in TIMOCOM Transportbarometer in februari bevestigt de directe invloed op de transportmarkt. In maart ondersteunde het paasverkeer de markt ondanks de verergering van de wereldpolitieke situatie.

De vraag naar transportdiensten nam sterk toe

Het aandeel vracht lag in maart in heel Europa bij 79 % en daarmee 11 procentpunten boven het voorgaande jaar, terwijl januari (79 %) 4 procentpunten en februari (75 %) 9 procentpunten toenamen. De vraag naar laadruimte ontwikkelde zich daarmee sterker dan de economische situatie had doen verwachten – een aanwijzing voor kortetermijnplanning en het zekerstellen van transportcapaciteiten in onzekere tijden.

Binnen Duitsland was de ontwikkeling vergelijkbaar: In Q1 2026 werden in totaal 37 % meer vrachtaanbiedingen geteld dan in hetzelfde kwartaal van het voorgaande jaar. Het vrachtaandeel lag met 68 % in het traditioneel doorgaans evenwichtigere februari zeven procentpunten boven de waarde van het voorgaande jaar en steeg in maart met 9 procentpunten ten opzichte van maart 2025 naar 77 %.

Vrachtaandeel in Duitsland:

jan. 2026 78 % (+2 percentagepunten t.o.v. jan. 2025)

feb. 2026 68 % (+7 procentpunten ten opzichte van feb. 2025)

mrt. 2026 77 % (+9 pp t.o.v. mrt. 2025)

Transportvraag en capaciteiten binnen Oostenrijk nog in evenwicht

Het aantal geplaatste vrachtaanbiedingen binnen Oostenrijk is ook gestegen ten opzichte van 2025. In het eerste kwartaal waren het 40 % meer aanbiedingen dan het voorgaande jaar. De vracht-laadruimte-verhouding naderde volgens het TIMOCOM Transportbarometer bijna evenwichtige waarden, met een vrachtdeel van 47 % in maart. De stijging van 13 procentpunten ten opzichte van de waarde van het voorgaande jaar onderstreept de duidelijk toegenomen marktdynamiek sinds het begin van de oorlog in Iran. Deze ontwikkeling zal zich naar verwachting in april 2026 verder voortzetten.

Vrachtaandeel in Oostenrijk:

jan. 2026 43 % (+4 procentpunten t.o.v. jan. 2025)

feb. 2026 43 % (+9 procentpunten t.o.v. feb. 2025)

mrt. 2026 47 % (+13 pp ten opzichte van mrt. 2025)

„De uitdagende situatie waarin de economie zich bevindt, wordt duidelijk door de toewijzing van transportopdrachten via de spotmarkt. Hier vinden opdrachtgevers op korte termijn laadruimte, terwijl vaste onderaannemers hun capaciteit afbouwen of geen langdurige verbintenissen onder onzekere voorwaarden willen aangaan. Vergelijkbare ontwikkelingen zijn zichtbaar in tal van Europese kernmarkten, vooral op sterk gevraagde corridors“, zegt Gunnar Gburek.

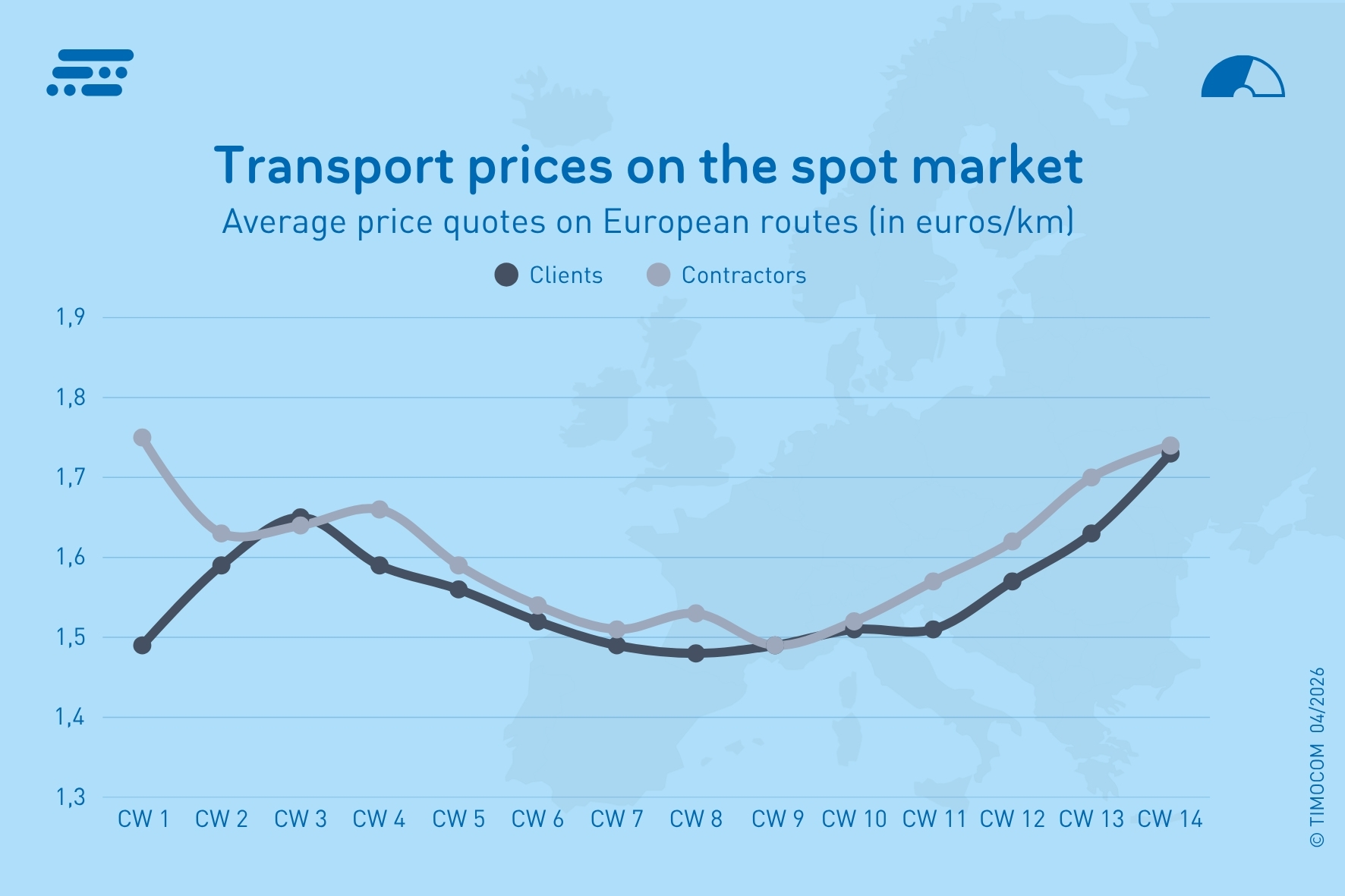

Wekelijkse gemiddelde prijzen op de spotmarkt in het eerste kwartaal van 2026.

Transportprijzen reageren met vertraging

Begin van het jaar daalden de Europese spotmarktprijzen ten opzichte van de jaarwisseling opnieuw aanzienlijk. Naarmate de spanning van het conflict in het Midden-Oosten toenam, werd een nieuwe stijging van de prijssuggesties zichtbaar, die in maart van week tot week toenam. Opdrachtnemers eisten op routes in heel Europa gemiddeld 9,5 % hogere kilometerprijzen dan in hetzelfde kwartaal van het voorgaande jaar, terwijl opdrachtgevers gemiddeld 8,9 % meer boden. De wekelijkse gemiddelde prijzen liepen daarmee van 1,49 €/km tot 1,75 €/km.

Binnen Duitsland waren de gemiddelde prijzen weliswaar hoger, maar ze noteerden een vergelijkbare procentuele stijging in het eerste kwartaal: de door de vervoerders gevraagde bedragen stegen gemiddeld met 9,7 % ten opzichte van hetzelfde kwartaal vorig jaar en bereikten waarden van meer dan 2 euro per km. De aangeboden transportprijzen van de opdrachtgevers stegen gemiddeld met 9,1 % ten opzichte van hetzelfde kwartaal vorig jaar. De aanbiedingprijzen lagen daarmee gemiddeld bij 1,59 €/km tot 1,98 €/km.

Vooruitzicht bij onzekere geopolitieke ontwikkeling

Het tweede kwartaal van dit jaar zal sterk afhankelijk zijn van de ontwikkeling van de oorlogshandelingen in het Midden-Oosten en van de blokkade van de Straat van Hormuz.

In een optimistische prognose van TIMOCOM, die ervan uitgaat dat de situatie zich in de komende weken zal ontspannen, zal het vrachtaandeel in april slechts licht veranderen en bij ca. 80 % liggen. In mei zal het, door de korte feestdagenweken, licht stijgen (82 %) en daarmee het niveau van het voorgaande jaar minimaal overschrijden. In juni zal het vrachtaandeel naar verwachting niet onder de 80 % zakken.

„Als het conflict met Iran zich langer sleept en verder escaleert, zal dit ernstigere gevolgen hebben die niet alleen de sector maar de hele economie duurzaam kunnen schaden. Want transportcapaciteiten zullen duurzaam uit Centraal-Europa verdwijnen. Ze kunnen niet volledig worden opgevangen door vervoerders of transportbedrijven uit andere Europese landen“, zo verklaart Gunnar Gburek van TIMOCOM. Niet groei, maar onzekerheid, kostenexplosies en de aanhoudende afname van capaciteit drijven de logistieke sector. Een gevolg zou een nog meer gefragmenteerde transportmarkt met lokale tekorten kunnen zijn en schommelingen in de aanbiedingsprijzen en prijssuggesties.

Meer informatie over de actuele situatie op de transportmarkt en over de ontwikkelingen in de aantallen van de vrachtaanbiedingen op geselecteerde Europese routes staat geïnteresseerden in het TIMOCOM Transportbarometer Rapport ter beschikking.