TIMOCOM Transportbarometer: Sterke binnenmarkten en groeiend oost-westverkeer zorgen voor stabiliteit

Ondanks seizoensgebonden dalingen en afnemend transport naar Scandinavië, Zuidoost-Europa en Groot-Brittannië blijft de transportvraag boven het niveau van vorig jaar.

Jaaroverzicht van het vracht aandeel in Europa vergeleken met voorgaande jaren en een prognose voor Q1 2026.

Het Europese wegvervoer van goederen trotseerde de economische vertraging en toonde zich eind 2025 grotendeels robuust. Ondanks economische stagnatie en seizoensgebonden dalingen bleef de markt vrachten gestuurd: de transportbarometer van TIMOCOM geeft voor het 4e kwartaal van 2025 een gemiddeld vrachtpercentage van 75% aan – twee procentpunten meer dan in Q4 2024. Terwijl het goederenverkeer met Scandinavië, Zuidoost-Europa en Groot-Brittannië aanzienlijk afnam, zorgden sterke binnenlandse markten en groeiende Oost-West-vervoersstromen voor stabiliteit.

Stijging van vrachtaanbiedingen, maar seizoensmatige vertraging aan het einde van het jaar

In het gehele jaar 2025 steeg het absolute aantal vrachtenaanbiedingen in heel Europa met 21% ten opzichte van het voorgaande jaar. September was met meer dan 30 miljoen vrachtaanbiedingen de sterkste maand van 2025. Na het jaarlijkse hoogtepunt in het derde kwartaal was er in Q4 een daling van 21% – een typisch seizoenseffect. Ten opzichte van het voorgaande kwartaal Q4 2024 lagen de vrachtaanbiedingen uiteindelijk toch 10% hoger. „Dit toont duidelijk aan: de markt blijft vrachtsaturatie vertonen. De vraag naar transporten overtreft het aanbod aan beschikbare voertuigen nog steeds aanzienlijk“, verklaart Gunnar Gburek, Company woordvoerder en hoofd van Business Affairs bij TIMOCOM.

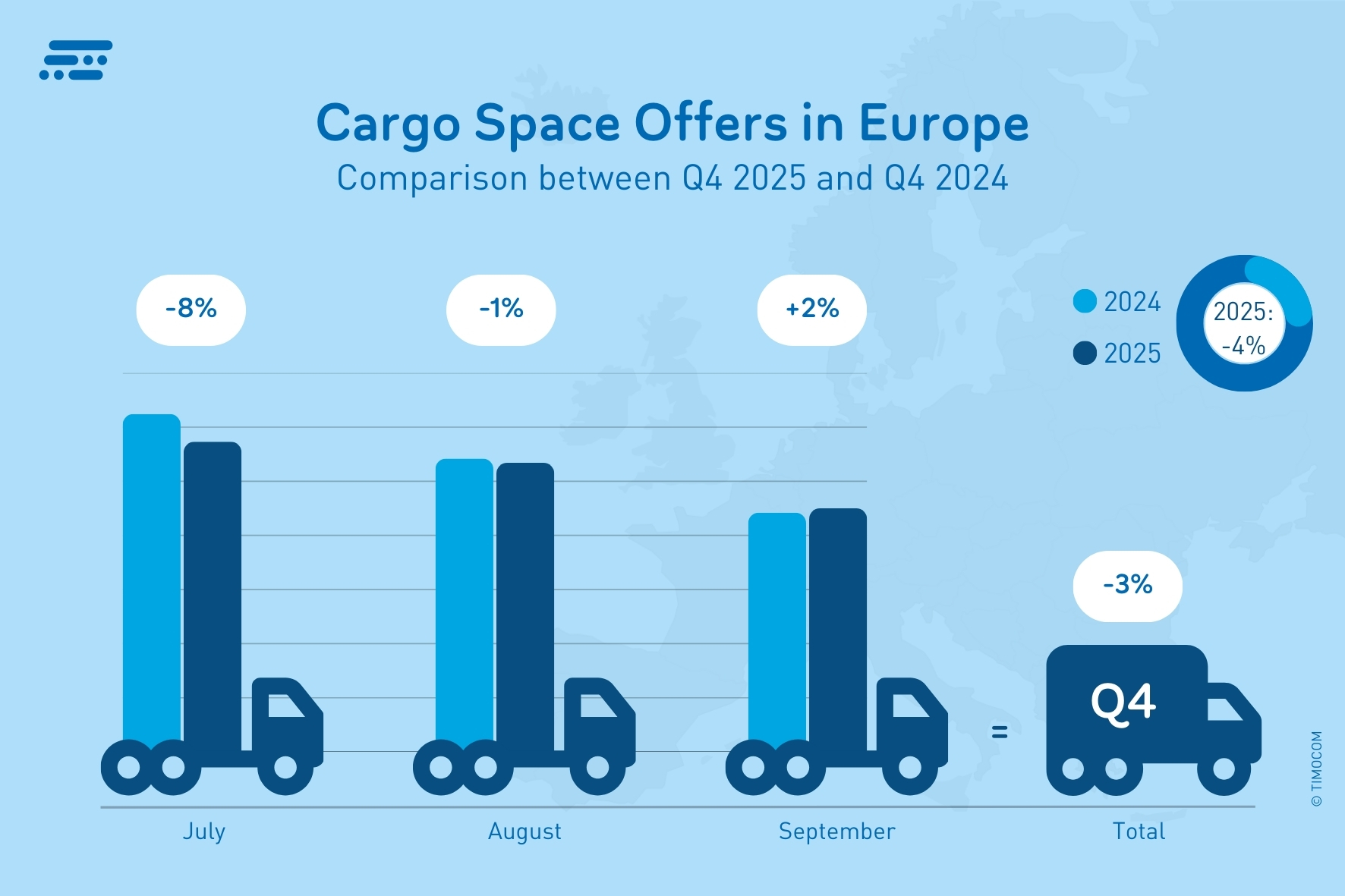

De laadruimtemeldingen bleven op een terughoudend niveau en daalden licht met 3% in Q4. Ook hier blijkt dat er momenteel nauwelijks in extra capaciteit wordt geïnvesteerd. In plaats daarvan werden bestaande wagenparken blijkbaar verder verminderd. Dit wordt ook bevestigd door de gedaalde registraties van zware vrachtwagens in Europa volgens de vereniging van Europese autofabrikanten ACEA (Q1 - Q3 2025 -9,8%).

Aanbod van laadruimte in Europa bleef in het vierde kwartaal van 2025 afnemen.

Veel binnenlandse markten noteerden aan het einde van het jaar een meetbare stijging ten opzichte van het voorgaande jaar: Frankrijk registreerde in het 4e kwartaal van 2025 een toename van het vrachtaanbod met 34% en Oostenrijk met 22% ondanks een over het algemeen terughoudende economische groei. Polen liet de sterkste stijging zien in het binnenlands vervoer met meer dan 250% meer vrachtinvoer, maar kan ook een economische groei van naar verwachting ruim boven de 3% voorleggen.

In Duitsland stegen de nationale vrachtaanbiedingen in het vierde kwartaal van 2025 met 6% ten opzichte van het voorgaande jaar. Wanneer men alleen kijkt naar de relaties met vrachtaanbiedingen van Duitsland naar het Europese buitenland, daalden deze in Q4 met ongeveer 4%. „Vooral seizoensgebonden transporten van consumptiegoederen en levensmiddelen hadden aan het einde van het jaar een groot aandeel en droegen aanzienlijk bij aan de stabiliteit van de transportsector. Tegelijkertijd worden de teruglopende Duitse exporten ook zichtbaar op de vrachtbeurs“, aldus Gunnar Gburek van TIMOCOM.

Tegengestelde ontwikkeling op Europese handelsroutes

Het transportaanbod in het noord- en zuidoostverkeer daalde duidelijk in het 4e kwartaal. Op de route Zweden – Duitsland daalde het vrachtvolume met 78%. In de Balkanregio namen in Q4 de relaties Duitsland – Roemenië (-43%), Duitsland – Hongarije (-16%) en Polen – Kroatië (-34%) af. Oorzaken zijn onder andere afnemende buitenlandse opdrachten in de voertuigmontage, een zwakkere bouwconjunctuur in Zuidoost-Europa en verplaatste productie- en fabricagestappen. Ook de handel met Groot-Brittannië bleef in Q4 achteruitgaan: op de routes Duitsland – Groot-Brittannië (-40%), Italië – Groot-Brittannië (-55%) en Frankrijk – Groot-Brittannië (-40%) remmen douanehindernissen, wisselkoersverliezen en afnemende consumptie de transportvraag.

De vrachten groeiden vooral sterk op de routes Polen – Duitsland (+33 %), Polen – Frankrijk (+51 %), Frankrijk – Duitsland (+57 %) en Spanje – Duitsland (+72 %). „De uitzonderlijke economische ontwikkeling in Polen is grotendeels te danken aan nearshoring-effecten, verplaatste productieketens en een hoge exportvraag vanuit de EU“, meldt Gunnar Gburek. „Naast positieve effecten in de productiesector in Frankrijk en Spanje hebben waarschijnlijk ook de seizoensgebonden exporten van groenten en citrusvruchten van het Iberisch Schiereiland bijgedragen aan de stijging.“

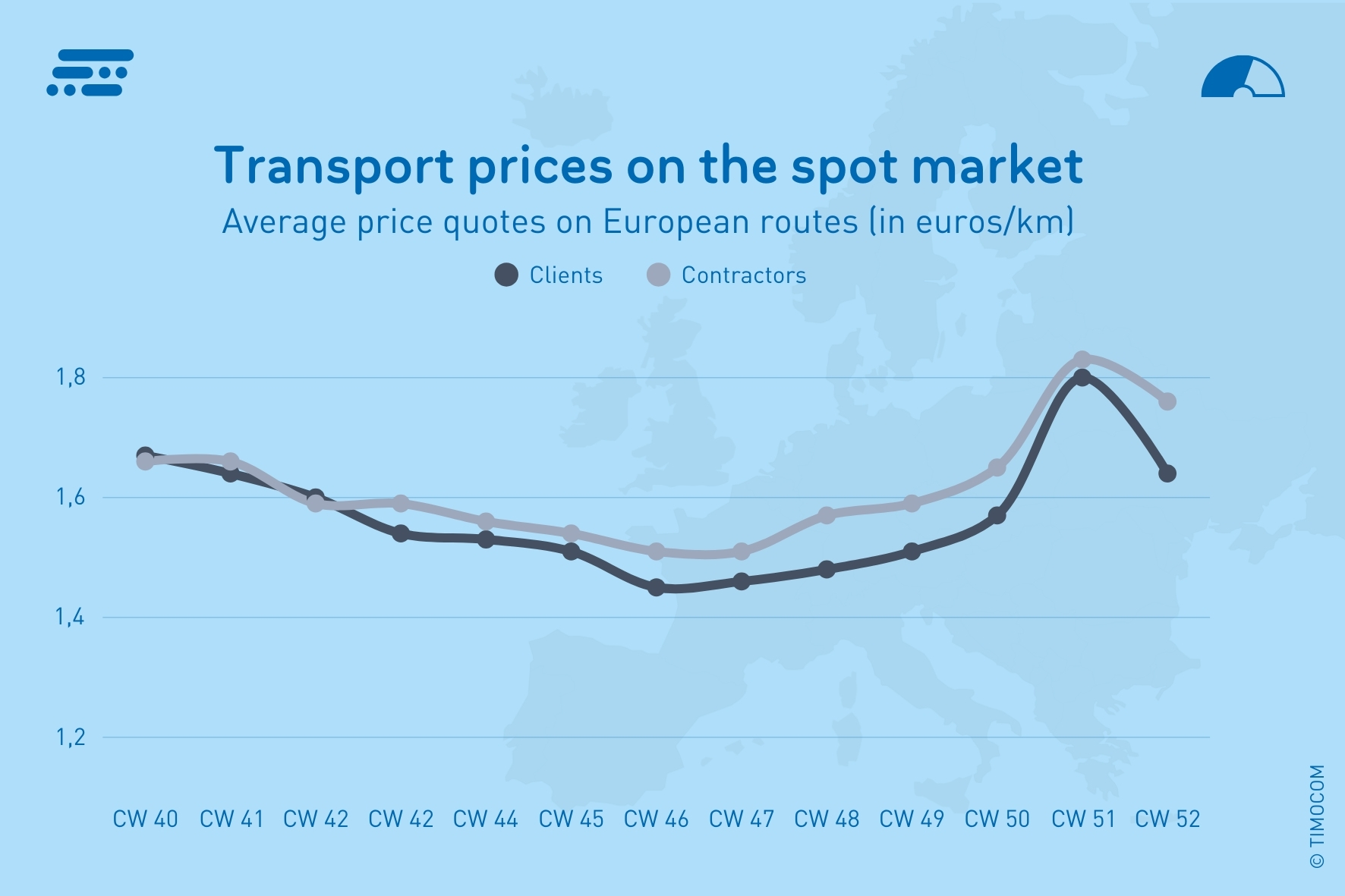

Gemiddelde wekelijkse prijssuggesties op Europese routes in het vierde kwartaal van 2025.

Transportprijzen op en neer

De aangeboden prijzen voor transporten stegen in het 4e kwartaal van 2025 zowel op internationale routes als in het binnenlands vervoer in Duitsland licht:

Europese routes: de aanbodprijzen van opdrachtgevers stegen gemiddeld met 2,7% ten opzichte van het voorgaande jaar en lagen tussen € 1,45 tot € 1,80 per km. De prijssuggesties van vervoerders varieerden van € 1,51 tot € 1,83 per km (+3,7% t.o.v.. Q4 2024).

Binnen Duitsland boden de opdrachtgevers € 1,58 tot € 1,93 per km (+3,1 %), terwijl de eisen van de opdrachtnemers gemiddeld varieerden van € 1,67 tot € 2,22 per km in weken met hoge vraag (+4,8 %).

De hoogste aanbodprijzen en prijssuggesties werden in de laatste twee kalenderweken van het jaar geregistreerd.

Vooruitzicht: Seizoensdip in februari – herstel waarschijnlijk vanaf maart

Voor het eerste kwartaal van 2026 verwacht TIMOCOM een over het geheel genomen stabiele, maar door seizoensschommelingen gekenmerkte transportmarkt in Europa. Ten opzichte van december volgt in januari eerst slechts een lichte daling naar ongeveer 71% vrachtdeel, in februari daalt het in het typische seizoenslaagtepunt met ca. 65% echter nog duidelijker, voordat het voorjaar een opleving brengt met een gemiddeld vrachtdeel van 72% in maart.

„Deze prognose is gebaseerd op de typische seizoenseffecten, naar verwachting stabiele energieprijzen en de hoop op een lichte verbetering van de industriële vraag en de particuliere consumptie“, aldus Gunnar Gburek. „Grote kostenstijgingen worden in het eerste kwartaal van 2026 niet verwacht, daarom zullen de vrachttarieven aanvankelijk stabiel blijven. Dit kan echter in de loop van het jaar veranderen als de vraag naar laadruimte weer aantrekt.“

Meer prognoses en welke thema's in 2026 aan belang winnen, vindt u in dit artikel.

Meer informatie over de ontwikkelingen op de transportmarkt in het 4e kwartaal van 2025 vindt u in het actuele TIMOCOM Transportbarometer Rapport.